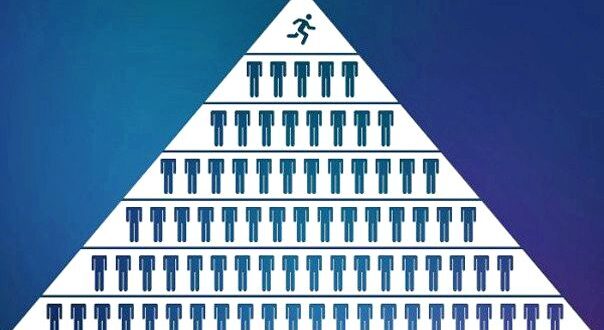

Қаржылық пирамида-бұл қандай-да бір инвестициялық жобаға халықтың қаржысын тартатын, бірақ шын мәнінде ешбір инвестициялық қызметпен айналыспайтын, жобаның қатысушыларына төлемдер жүргізуді жаңадан тартылған қатысушылардың қаражаттары есебінен жүзеге асыратын ұйым.

Соңғы уақытта бұқаралық ақпарат құралдарында және интернет-ресурстарда бір қатар ұйымдар жүргізіп отырған қаржылық пирамида белгілері бар күмәнді қызметтеріне жиіназар көңіл бөлінуде.

Бұл қаржылық инвестициялар нарығында алаяқтықтық әрекеттердің кең таралу түрлерінің бірі болып табылады және ел экономикасына, тұтастай халыққа зиян келтіруі мүмкін. Мұндай пирамидалардың айырықша белгілері – салымшылардан мүшелікке кіру жарнасынан басқа, ешқандай жұмысты талап етпей жоғары пайыздық кепілдіктер беру. Қаржылық пирамидаларға кіру ерікті түрде ақша салу арқылы жүреді.

Fingramota.kz сіздердің назарларыңызға Қазақстан Республикасы Қаржы нарығын реттеу және дамыту агенттігінің кері байланыс арналары – Fingramota Online мобильдік қосымшасы және 1459 нөмірі бойынша call-орталық арқылы келіп түскен азаматтардың өзекті сұрақтарына жауаптар ұсынады, деп жазады online.fingramota.kz-ке сілтеме жасаған 4tagan.kz ақпараттық агенттігі.

Қаржы пирамидасын мынадай белгілер арқылы тануға болады:

— сізге кіру жарнасын енгізу ұсынылады;

— нарықтық деңгейден бірнеше есе асып түсетін жоғары кіріс алуға кепіл береді;

— интернеттегі, оның ішінде әлеуметтік желілердегі жарнамалық науқан арқылы салымшыларды белсенді тартады;

— басқа клиенттерді тартқаны үшін сыйақы төлеуге уәде береді;

— компанияның қаржылық жағдайы туралы нақты ақпарат жоқ;

— ұйымның халықтың ақшалай салымдарын тартуға лицензиясы немесе бағалы қағаздар нарығында қызметті жүзеге асыруға ҚР Қаржы нарығын реттеу және дамыту агенттігінің лицензиясы жоқ.

Сұрақ: Еурохаттама дегеніміз не? Оны тек ұсақ жол-көлік оқиғасы болған кезде ғана қолдануға бола ма, келтірілген зиян сомасы қанша болуға тиіс?

Жауап: 2024 жылдан бастап міндетті автосақтандыру бойынша ұсақ жол-көлік оқиғаларын (ЖКО) жол полициясын шақырмай және сотқа жүгінбей онлайн ресімдеуге болады. Мұндай жеңілдетілген тәртіп Еурохатта деп аталады.

Еурохаттама келтірілген залалдың сомасы 100 АЕК-тен аспаған (шамамен 370 мың теңге) және ЖКО-ға қатысушылар апатқа кінәліні, ал кім зардап шеккенді анықтауда өзара келіспеушіліктер болмаған кезде ресімделеді.

Осы уақытқа дейін мұндай жағдайларда ЖКО қатысушылары жол полициясын шақырмай және сақтандыру төлеміне жүгінбей, оқиға орнында уағдаласқан. Келтірілген залалды апатқа кінәлі адам дербес өтеген.

Қазір Еурохаттаманы ресімдеу үшін ЖКО-ға қатысушылардың екеуіне де смартфондарға мобильдік қосымшаны жүктеу, идентификаттаудан өту, декларация толтыру, апат орнынан жақсы сападағы фотосуреттер жасау қажет, содан кейін өтініш автоматты түрде сақтандыру ұйымына жіберіледі. Осыдан кейін ғана апат орнынан кетуге болады. Жол полициясын шақырудың және сотқа жүгінудің қажеті жоқ.

Еурохаттаманы «Сақтандыру төлемдеріне кепілдік беру қоры» АҚ (СТКҚ) «Бірінші кредиттік бюро» ЖШС-мен бірлесіп құрған Еурохаттаманың мобильдік қосымшасын пайдалана отырып ресімдеуге болады. Барлық сақтандыру ұйымдары СТКҚ-ның акционерлері болып табылады, сондықтан бұл қосымшаны кез келген сақтандыру ұйымының клиенттері пайдалана алады. Бұл қосымшаны App Store немесе Google Play қосымшалары дүкенінен жүктеуге болады.

Алайда, бұл жалғыз нұсқа емес. Жекелеген сақтандыру ұйымдары өздерінің цифрлық сервистерін әзірледі, оларды жүргізушілер де Еурохаттаманы ресімдеу үшін пайдалана алады. Тұтынушы кез келген сервисті пайдалана алады. Бұл – қажетті сақтандыру ұйымына сақтандыру төлемін алуға арналған өтініш жіберуге мүмкіндік беретін ресурс.

Сақтандыру төлемін алуға арналған өтініш апатқа кінәлі болған тараптың сақтандыру ұйымына (классикалық реттеу) не зардап шеккен тараптың сақтандыру ұйымына (тікелей реттеу) жіберілуі мүмкін. Зардап шеккен тараптың сақтандыру ұйымы тікелей реттеу кезінде төлемді өзі жүзеге асырады, содан кейін апатқа кінәлі тараптың сақтандыру ұйымына шығыстарды өтеу үшін өзі жүгінеді.

Сұрақ: Менің бір танысым уақытша қаржылық қиындыққа тап болды, сол себепті кредит бойынша ақы төлей алмай қалды. Енді мерзімін өткізіп алды. Осындай жағдайда қарыз алушылар қайда жүгінгендері, не істегендері дұрыс?

Жауап: 2021 жылғы 1 қазаннан бастап Қазақстанда азаматтардың мерзімі өткен берешегін реттеудің бірыңғай міндетті тәртібі енгізілді. Мерзімі өткен берешегі бар жеке тұлға-қарыз алушылар өз кредиттерін құқықтық ая шеңберінде өздерінің өтініштерін міндетті түрде қарайтын кредиторлармен тікелей қайта құрылымдау жөніндегі мәселелерді шеше алады.

Өз кезегінде, қарыз алушылар мерзім кешіктірілген күннен бастап 30 күннің ішінде қарыздарды қайта құрылымдау үшін жазбаша өтінішпен немесе кредиттік шартта көзделген өзге де тәсілмен кредиттік ұйымға жүгінулері керек. Өтініште мерзімді кешіктірудің себебін көрсету, ықтимал қайта құрылымдауға қатысты өз ұсыныстарыңызды ұсыну және кірістердің азайғанын және өз міндеттемелеріңіз бойынша төлем жасаудың мүмкін болмай отырғанын көрсететін растаушы құжаттарды беру қажет.

Микроқаржы ұйымы қарыз алушының өтінішін міндетті түрде қабылдауға, тіркеуге, есепке алуға және қарауға тиіс. Толық емес мәліметтер ұсынған жағдайда қарыз алушы оларды МҚҰ-дан хабарламаны алған күннен 5 жұмыс күні ішінде береді.

Құжаттардың толық топтамасын алғаннан кейін кредитор жолданымды қарайды, бұл ретте қарыз алушының ағымдағы қаржылық жағдайы (төлем қабілеттілігі), микрокредит бойынша міндеттемелердің адал орындалуы сияқты факторларды ескереді.

Кредитор өзінің жауабын күнтізбелік 15 күн ішінде беруі керек. Бұл оның қарыз алушы шарттың талаптарына ұсынған өзгерістермен келісімі болуы мүмкін. Немесе микрокредит беру туралы шарттың талаптарын өзгерту жөніндегі ұсыныстар не себептердің дәлелді негіздемесін көрсете отырып, бас тарту болуы мүмкін.

Қарыз алушы немесе кредитор ұсынған қайта құрылымдау талаптары сыйақы мөлшерлемесін не сыйақы мәнін азайту, төлем мерзімін кейінге қалдыру, өтеу әдісін өзгерту, қарыз мерзімін ұлғайту, негізгі борышты, сыйақыны кешіру, айыпақының (айыппұлдың) күшін жою түрінде болуы мүмкін.

Белгілі бір шешімді кредиттік ұйым дербес түрде, қаржы реттеушісінің араласуынсыз, жеке тәртіппен, қарыз алушының өмірлік және қаржылық жағдайына қарау қабылдайды. Шарт талаптарына өзгерістер енгізу кредитор осындай шешім қабылдаған күннен бастап күнтізбелік 15 күн ішінде жүзеге асырылады.

Егер қарыз алушы микроқарызды қайта құрылымдау талаптары бойынша кредитормен келісімге келе алмаса, ол ҚР Қаржы нарығын реттеу және дамыту агенттігіне жүгінуге құқылы болады. Бұл ретте қарыз алушы міндетті түрде өзінің МҚҰ-ға жүгінгені және өзара қолайлы шешімге қол жеткізбегені туралы дәлелдерді ұсынуға тиіс. Агенттік өтініш берушінің жолданымы негізінде өз өкілеттіліктерінің шеңберінде кредиторға қатысты құжаттамалық тексеруге бастамашылық жасайды және тексеру іс-шаралары аяқталғаннан кейін кредитордың мәселені жан-жақты қарауына және қабылдаған шешіміне қатысты кредиттік ұйымның іс-әрекеттерін бағалауды ұсынады.

Өздерінің құқықтарын қорғау үшін қаржылық көрсетілетін қызметтерді тұтынушылардың ресми жолданыммен, атап айтқанда, А15С9Т5, Алматы қ., Көктем-3 шағын ауданы, 21-үй мекенжайы бойынша жазбаша, сондай-ақ Egov.kz электрондық үкіметінің порталы, E-Otinish жүйесі немесе аумақтық тиістілігіне қарай Өңірлік өкілдер басқармалары арқылы Агенттікке жүгіне алатынын еске саламыз.

Агенттік жанында Қоғамдық қабылдау бөлмесі жұмыс істейді, онда азаматтар ақпараттық-анықтамалық сипаттағы консультациялар алып, қаржы реттеушісінің қызметіне қатысты мәселелерді жедел түрде шеше алады. Консультацияларды 1459 нөмірі бойынша Агенттіктің call-орталығы немесе «Fingramota Online» мобильді қосымшасы арқылы алуға болады.